밑에 요약있지만 한 번쯤 꼭 읽어줬으면 좋겠음

보험의 기본=실손보험 이라고 생각할만큼 다른건 없어도 실비는 꼭 들어야 된다는 말 많이 들어봤을거임

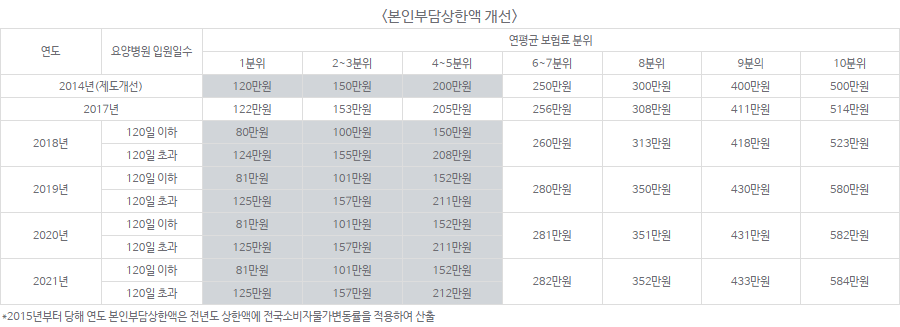

그런데 다들 '본인부담액 상한제'는 알고 있을까?

본인부담액 상한제

: 고액·중증질환자의 과다한 의료비 지출로 인한 가계의 경제적 부담을 덜어주기 위해 일정 기준을 넘으면 그 차액을 돌려주는 제도로, 2004년 7월부터 시행되고 있다.

매달 가입자가 내는 건강보험료를 기준으로 소득분위를 10분위로 나눠서 각 소득분위별로 지출한 의료비가 이 금액 이상을 넘어가게 되면 의료비를 쓴 그 다음 해에 보험공단에서 의료비를 환급해주는 구조임

예를 들어 2020년 1월~12월까지 사용한 의료비에 대해 개인이 환급 신청을 하면 2021년 8월 경에 돈을 돌려줌

애초에 저소득층이 지급하는 의료비 부담을 줄여주기 위한 사회복지적 제도, 즉 공적 급여의 목적으로 시작됨

문제는 실손보험 회사에서 이걸 악용하고 있는 사례들임.

실손보험 약관을 먼저 볼게

2009년에 개정된 약관이고 '보험금을 지급하지 않는 경우'에 해당하는 내용임

즉, 보험회사 약관 상으로 공단에서 지원되는 금액을 실비 보험에서 제외하고 나머지 금액만큼을 보험회사에서 지급한다 라는 내용임.

그리고 이에 대한 보험회사의 입장임.

"본인부담상환제 환급금은 요양급여와 동일한 성격이며, 실손 의료비는 환자의 실제 손해에 의한 금액으로 실제손해를 초과하는 급액은 지급할 수 없다."

이것만 보면 뭔가 일리있는 말같음

근데 여기서 발생하는 문제가 몇가지 있음

1. 보험 가입 시 저 내용에 대한 고지를 받았는가? 보험약관 읽어보고 아는 사람?

2. 장기 치료 환자들, 고액 치료를 지속적으로 해야 하는 환자들은 실비 보험이 나와야 치료를 이어갈 수 있음.

하지만 공단에서 돈이 지급된다는 이유로 보험회사에서 건보료 납입 자료를 요구하면서,

'우리가 계산했을 때 당신은 내년에 공단에서 이만큼의 돈이 나오기 때문에 우리는 그 금액을 제하고 이만큼만 줄 것이다. 나머지 돈은 내년에 공단에서 받으라.'

라는 태도를 취하고 있음.

이건 장기 치료 환자, 고액 치료를 지속해야 하는 환자에게 큰 부담임.

실비가 있어서 돈이 어느정도 충전이 되기때문에 치료를 계속 할 수 있는건데 1년 뒤에 나올 돈을 기다리면서 중간에 치료를 중단해야될 상황도 생기는 거임.

3. 그럼 이 제도에서 제일 이득을 취하는건 누구인가? -> 보험금을 지급하지 않는 실손보험사

개인은 건보료도 내고 실손보험료도 내고 있음. 국가에서 지원해주는 사업을 통해 사기업인 보험사가 가장 큰 이득을 취하고 있는 상태임.

개인 사유 재산과 상관없이 내가 지급하는 만큼, 남들과 똑같은 혜택을 받기 위해 보험을 들고있지만, 막상 보험회사조차 내 소득분위에 따라 보험금을 차등 지급하는 거임.

소득분위가 1분위라 공단에서 환급을 많이 받음 -> 보험사 : 공단에서 환급금이 많이 나올거니 보험비를 적게 지급하겠다.

소득분위가 10분위라 공단에서 환급을 적게 받음 -> 보험사 : 공단에서 환급금이 적게 나올거니 그만큼 보험비를 더 주겠다.

그렇다면 납입하는 보험금도 나의 소득분위에 따라 달라져야 하는것이 아닐까?

4. 해당 내용은 2009년에 개정된 약관임에도 불구하고 09년 이전에 가입한 가입자들한테도 보험회사가 똑같은 잣대를 대면서 보험금을 소급한다함.

5. 다음은 본인부담액 상한제의 주체인 건강보험공단의 의견임

공단 : 우리가 돈 주는건 건강보험 혜택으로 공적 급여다, 민간보험이 뭔데 돈 먹냐? 민간보험 제출용으로 건보료 납부내역 떼는거 금지!

그럼 공단에서도 이렇게 공문까지 내리는데 보험회사는 왜 뻗댈수 있는가?

보험회사들은 금융감독원 실손보험 업무지침에 따라 심사하고 있으며, 바로 그 금감원에서 본인부담상한제 환급금은 요양급여로 판단하고 있다고

이 내용을 들먹이며 당당하게 건보료라는 개인정보까지 요구하고 있는거임.

but!!! 보다싶이 건강보험공단 자체에서 본인부담상한제는 공적 급여라고 명시하고 있기 때문에 보험회사와 금감원의 주장 자체가 말이 안 됨

최근에 뉴스에도 나오긴 했는데 좀 더 공론화가 돼야 이거때문에 피해보는 사람이 적어질 것 같음

실제로 실비를 들고 있더라도, 보험설계사들 조차도 이거에 대해 모르는 사람이 많다고 함

요약

1. 본인부담 상한제라고 1년동안 얼마 이상의 의료비를 쓰면 개인부담을 덜어주기 위해 국민건강보험공단에서 소득분위에 따라 다음 해 8월쯤 환급금을 줌

2. 민간 보험회사에서 가입자에게 개인정보인 건강보험료 납부내역을 요구하며 회사의 계산으로 '공단에서 내년에 이만큼의 돈이 나오니 우리는 그걸 빼고 지급하겠다'라고 함

3. 장기치료환자들은 보험회사에서 일부만 보험금을 받고 내년까지 공단에서 환급금이 나오길 기다려야 되기 때문에 그만큼 치료에 여유돈이 많이 필요하게 됨

4. 국민보험공단에서 이에 대한 민간보험회사의 태도는 부당하다, 해당 제도는 사회복지적 제도로 공적급여에 해당한다. 라고 하고 있으나

금융감독원과 보험회사는 해당 제도를 공적 급여가 아닌 요양급여로 인정해

개인은 민간보험으로부터 보험금을 제대로 못 받고 민간 보험회사만 이득을 취하고 있는 상황임.

5. 그럼 건강보험료 납부내역을 안 주면 되지 않느냐? -> 보험회사에서 아예 보험금 지급 승인을 안 한다함.

사족인데 어제 우리 엄마한테 전화와서 서류 떼오라고 해서 엄마가 그걸 왜 내냐고 뭐라했더니 보험회사가 "그럼 보험금 안 받으실거예요?" 이럼..ㅋㅋ

+

마땅한 해결방법 없음 그냥 보험회사랑 개싸움밖에....

복지부랑 금감원 개선안을 마련해본다 하긴하는데 언제 어떤식으로 될지 아무도 모름

+

보험회사에서 근거로 드는 금감원 판결

금융분쟁조정위원회 조정결정서(2010-69호)

그 이후 판결

소비자분쟁조정위원회 조정결정서(2016일가342)

본인부담상한 환급금은 요양급여가 아니라는 인천지법 2017.01.10 선고 2016나61108 확정판결

'정보' 카테고리의 다른 글

| 키 체중을 입력하면 3D 체형 보여주는 사이트 (0) | 2023.01.14 |

|---|---|

| 기대안했는데 재밌게 본 드라마들 (0) | 2023.01.14 |

| 노티드 도넛 회사가 만든 베이커리블레어 잠실 내부 인테리어 사진 (0) | 2023.01.14 |

| 집 보고 계약 안 해도 '발품값' 줘야..복비 달라지는 것 (0) | 2021.02.11 |

| 홈카페 레시피.twt (0) | 2021.02.11 |

| 알뜰폰 고민하는 분들❗️고민은 이번달 폰 요금을 높힐뿐❗️❗️ (0) | 2021.02.11 |

| MBTI 관련 유용한 정보요약 (0) | 2021.02.10 |

| 집 보고 계약 안 해도 '발품값' 줘야..복비 달라지는 것 (0) | 2021.02.10 |

댓글